3년전 서울에 집을 마련한 서모(36세)씨는 자다가도 벌떡 일어날 정도로 극심한 스트레스에 시달리고 있다.

최근 부동산 시장상황이 나빠져 집값은 연일 폭락하고 있는데다 올해부터는 주택구입을 위해 은행에서 빌렸던 1억원 고정금리 주택담보대출 원금과 이자상환이 도래한다. 서씨가 대출한 상품은 수협의 `클로버론`으로 최고 대출금리가 무려 7.43%에 달한다.

연일 고민을 하던 서씨는 최근 우연히 인터넷을 통해 알게된 주택담보대출 전문가로부터 상담을 받고 깜짝 놀랐다. "지금 받고 있는 대출상품을 주택금융공사 `U-보금자리론 우대형`으로 갈아타면 연 343만원을 아낄 수 있다"는 설명을 들었기 때문이다.

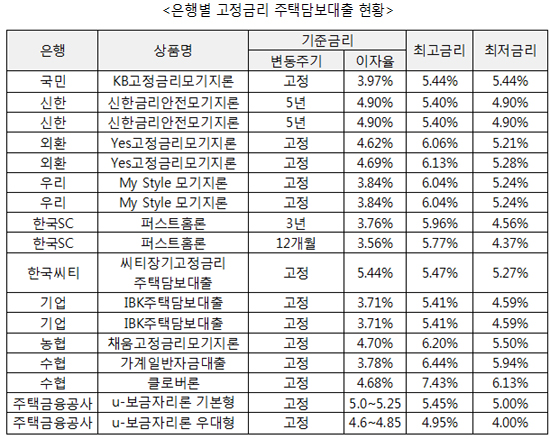

이같이 고정금리 주택담보 대출이 은행별로 큰 차이를 보이고 있는 가운데 금리가 가장 낮은 곳은 주택금융공사의 `U-보금자리론 우대형(4.0%)`인 것으로 조사됐다. 반면 가장 많은 이자를 받는 곳은 수협으로 무려 6.13~7.43%에 달했다.

19일 은행권에 따르면 각 은행들의 고정금리 주택담보대출의 최저 금리와 최고 금리를 비교한 결과 `U-보금자리론 우대형`과 `클로버론`의 차이가 3.43%포인트인 것으로 나타났다.

실제 금리는 가산금리 등이 포함돼 차이는 있으나 1억원의 고정금리 주택담보대출 이용자가 수협의 `클로버론`에서 스탠다드차타드은행 `퍼스트홈론`으로 갈아타면 연 343만원의 돈을 절약할 수 있다는 얘기다.

최저 금리가 가장 낮은 상품은 주택금융공사의 `U-보금자리론 우대형`으로 연이율 4.00% 수준이었다.

그 다음으로 스탠다드차타드은행의 `퍼스트홈론`으로 연이율 4.34%, 기업은행 `IBK주택담보대출(4.59%)`, 신한은행 `신한금리안전모기지론(4.90%)`, 외한은행 `Yes고정금리모기지론(5.21%)`, 우리은행 `My style모기지론(5.24%)`, 한국씨티은행 `씨티장기고정금리주택담보대출(5.29%)`, 국민은행 `KB고정금리모기지론(5.44%)`, 농협 `채움고정금리모기지론(5.50%)`순이었다.

수협의 `클로버론`은 최고 대출금리가 무려 7.43%로 지난해에 이어 가장 많은 대출이자를 챙기는 상품에 이름을 올렸다.

이같이 각 은행마다 큰 폭의 금리차가 나는 이유는 각 상품별로 고정 기한도 다르고 은행별로 복잡한 방법으로 기준금리를 산출하고 있는 등 제 각각이기 때문이다.

업계 관계자는 "최장 대출 가능 기한이 짧고 심지어는 금리가 1년 단위로 변동하는 등의 `무늬만` 고정금리인 상품도 있어 신중하게 살펴봐야 한다"고 귀띔했다.

그는 이어 "일반적으로 5년 이상인 커버드본드(Covered bond·주택담보대출채권을 담보로 발행하는 유동화 채권) 활성화를 통해 은행의 장기 조달비용을 낮추는 등의 방안 마련도 필요하다"고 설명했다.

[류영상 기자]